Wiseマルチカレンシー口座は、複数通貨を1つのオンラインアカウントで管理できるWiseの基本機能です。

ただし、銀行口座とは性質が異なり、できること・できないことがはっきり分かれています。

この記事では、僕自身もWiseで外貨受け取りや両替・国内送金に使っている立場から、マルチカレンシー口座の仕組み・できること・上限・デメリットまでまとめて解説します。

- Wiseマルチカレンシー口座が銀行口座とどう違うか

- 口座でできる5つの機能と使い方の全体像

- 保有限度額・預金保険対象外・利息なしなどの注意点

\ 海外送金・両替・カードに使える /

※目的に合わせて使えます

※公式サイトに移動します

Wiseマルチカレンシー口座とは?銀行口座との違いも解説

Wiseマルチカレンシー口座(Wiseアカウント)は、複数通貨の保有・両替・受け取り・送金・カード決済をひとつのオンラインアカウントでまとめて行える仕組みです。

名称に「口座」と入っていますが、銀行の普通預金口座や外貨預金口座とはサービス種別が異なります。

Wiseマルチカレンシー口座は複数通貨を扱えるオンラインアカウント

Wiseでは、40通貨以上を1つのアカウントで保有・両替・管理できます。

ただし、すべての通貨で「口座情報の取得」「受け取り」「送金」「カード決済」が同じように使えるわけではありません。

通貨・居住国・アカウント状況によって利用できる機能が変わるため、実際の対応状況はWiseアプリで確認しましょう。

Wiseは銀行ではなく資金移動サービス

Wiseマルチカレンシー口座は、銀行の普通預金口座や外貨預金口座ではありません。

Wiseは資金移動サービスであり、複数通貨の保有・両替・送金・受け取り・カード決済を行うためのオンラインアカウントです。

銀行口座との違いを表でまとめると、次のようになります。

| 項目 | Wiseマルチカレンシー口座 | 銀行口座・外貨預金 |

|---|---|---|

| サービス種別 | 資金移動サービスのアカウント | 銀行口座 |

| 主な用途 | 保有・両替・送金・受け取り・カード決済 | 預金・振込・引落し・資産管理 |

| 利息 | 原則なし | 口座・商品によりあり |

| 預金保険 | 対象外 | 対象になる場合あり |

| 通貨管理 | 複数通貨に強い | 銀行・商品による |

銀行口座の代替というよりも、銀行口座と組み合わせて「外貨を扱う場面」を便利にするアカウントとイメージすると分かりやすいです。

マルチカレンシー決済とは?

マルチカレンシー決済とは、複数の通貨をひとつのアカウントやカードで扱える決済の仕組みのことです。

たとえばWiseの場合、JPY・USD・EUR・GBPなどを同じアカウントで保有しておき、海外サイトの支払いや海外旅行先での買い物に、必要な通貨をそのまま使えます。

1通貨しか扱えない口座やカードに比べて、両替の回数を減らしやすく、為替コストを把握しやすいのが特徴です。

Wiseマルチカレンシー口座でできること

Wiseマルチカレンシー口座でできることは、大きく分けて次の6つです。

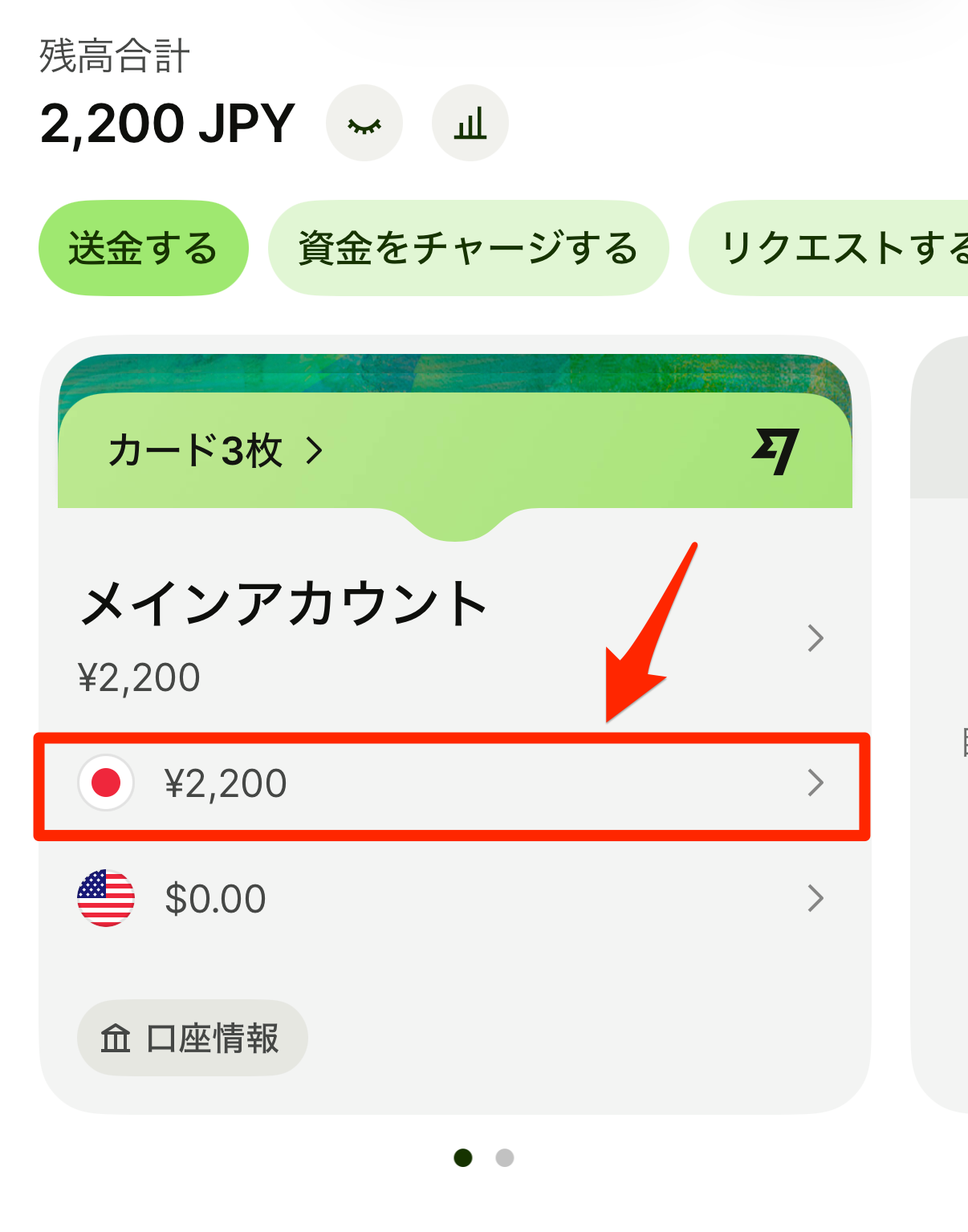

複数通貨を1つのアカウントで保有・管理できる

Wiseアカウントの中に通貨ごとの残高を作って、JPY・USD・EUR・GBPなどを1つの画面でまとめて見られます。

普段は日本円で持っておき、必要な時だけ外貨に両替する、といった使い方ができます。

対象通貨では口座情報を取得して外貨を受け取れる

Wiseでは、対象通貨で口座情報を取得し、海外からの支払いや報酬・送金を受け取れる場合があります。

ただし、口座情報を取得できる通貨や条件は、居住国・アカウント状況によって異なります。

詳しい受け取り方法は、Wiseで外貨を受け取る方法を解説した記事で確認できます。

通貨間の両替ができる

Wiseアカウント内で、保有している通貨を別の通貨へ両替できます。

両替時はミッドマーケットレートを基準としたレートと両替手数料が画面に表示されるため、コストを把握したうえで操作できます。

具体的な両替手順や手数料の例は、Wiseの両替方法を解説した記事でまとめています。

多くの国・地域へ海外送金できる

Wiseでは、多くの国・地域へ海外送金できます。

ただし、送金できる国・通貨・受取方法は、送金元国・送金先国・通貨・本人確認状況によって変わります。

実際の送金可否と手数料は、Wiseの送金画面で確認しましょう。手順の詳細はWiseで海外送金する方法の記事にまとめています。

Wiseデビットカードで決済・ATM引き出しに使える

Wiseアカウントに連携したデビットカードで、海外のお店やオンラインショップでの支払い・現地ATMでの現金引き出しに使えます。

カードの仕様や手数料はWiseデビットカードの記事、ATMの手数料はWiseのATM引き出しの記事で詳しく解説しています。

日本の銀行口座へ出金できる

Wiseアカウント内の日本円残高を、日本の銀行口座へ出金できます。

海外通貨で受け取ったお金を日本円に両替し、生活費の口座へ戻すといった流れも組み立てられます。詳しくはWiseから日本の銀行へ出金する方法の記事を参考にしてください。

Wiseマルチカレンシー口座のメリット

Wiseマルチカレンシー口座のメリットは、大きく次の4つに整理できます。

多通貨を一元管理できる

1つのアカウントで複数通貨を保有でき、残高や入出金履歴をまとめて確認できます。

通貨ごとに別の口座を開く必要がないため、海外と日本を行き来する人や複数通貨を扱うフリーランスにとって、管理コストを下げやすいのが利点です。

ミッドマーケットレートを基準にしたレートで両替できる

Wiseは、ミッドマーケットレートを基準にした為替レートを使い、両替手数料を事前に表示します。

銀行や空港両替のように、レートに為替コストが含まれて分かりにくい形式ではなく、レートと手数料を分けて確認しやすいのが特徴です。

レートの仕組みはWiseの為替レート解説の記事もあわせてご覧ください。

手数料が事前に表示される

送金や両替の前に、Wiseアプリの画面上で手数料・到着予定時刻・受取額が表示されます。

あとから「想定より少なく届いた」という事態が起きにくく、コストを見ながら操作を判断できます。

手数料体系の全体像は、Wiseの手数料を解説した記事にまとめています。

スマホアプリで管理しやすい

Wiseの操作は、基本的にWebとスマホアプリの両方で完結します。

残高確認・両替・送金・カード管理を1つのアプリで行えるため、空いた時間に少しずつ操作を進めやすい設計です。

Wiseマルチカレンシー口座のデメリット・注意点

便利な反面、Wiseマルチカレンシー口座には次のような注意点があります。

日本居住者の保有限度額は原則100万円

日本の住所で登録している場合、Wiseアカウントの保有限度額は、全通貨合算で初期設定100万円です。

条件を満たせば、最大2,000万円・最長6か月まで一時的に引き上げできる場合があります。

一方、最大1億5,000万円という上限は、銀行振込・カードなどの支払い方法を使った送金機能の上限であり、Wise残高として1.5億円を保有できるという意味ではありません。

限度額の詳細は、Wiseの送金・保有限度額の記事で確認できます。

銀行預金ではないため預金保険の対象外

Wiseは銀行ではないため、Wise残高は銀行預金のような預金保険・ペイオフの対象ではありません。

一方で、Wiseは各国の規制に従い、顧客資金を保護する仕組みを設けています。

そのため、Wiseは「外貨預金で増やす場所」ではなく、「複数通貨を使う・送る・受け取るための決済アカウント」と考えるのが自然です。

利息はつかない

Wiseアカウント内の残高には、原則として利息がつきません。

長期的に外貨で運用したい場合は、銀行の外貨預金やそのほかの金融商品との使い分けが現実的です。

給与受取や公共料金引落しに使えるとは限らない

Wiseで取得できる口座情報を給与受取や請求支払いに使えるかは、国・通貨・支払い元・請求元によって変わります。

雇用主や請求元がWiseの口座情報を受け付けるとは限らないため、事前に確認しましょう。

日本国内の給与振込先や公共料金の引落し口座としても、銀行口座を求められるケースが一般的です。

すべての通貨で同じ機能が使えるわけではない

Wiseでは40通貨以上を扱える一方で、口座情報の取得・カード決済・受け取り可否などは通貨や居住国によって異なります。

事前に対応状況をWiseアプリの画面で確認したうえで利用すると、想定外のトラブルを減らしやすくなります。

メリットとデメリットを並べると、全体像が掴みやすくなります。

| メリット | デメリット |

|---|---|

| 複数通貨を1つで管理 ミッドマーケットレート基準で両替 手数料が事前に表示 アプリで完結 | 保有限度額は原則100万円 預金保険の対象外 利息がつかない 給与・公共料金で使えるとは限らない |

Wiseマルチカレンシー口座の作り方

Wiseマルチカレンシー口座は、Wiseアカウントを開設すると同時に利用できるようになります。

この章では大まかな流れをまとめ、具体的な手順はWiseの口座開設方法を解説した記事に集約しています。

Wiseアカウント開設の流れ

Wiseアカウント開設の流れは、おおむね次のステップで進みます。

- Wise公式サイトでメールアドレスを登録し、パスワードを設定する

- 個人または法人を選び、居住国・電話番号を入力する

- 本人確認書類とマイナンバー関連書類をアップロードする

- 本人確認が完了するとアカウントが有効化される

- 必要な通貨を有効化し、両替・受け取り・送金・カード機能を使い始める

必要書類と本人確認

本人確認では、運転免許証やマイナンバーカードなどの本人確認書類に加えて、マイナンバー確認書類の提出を求められる場合があります。

利用できる書類の組み合わせは変更される可能性があるため、必ずWiseの口座開設画面に表示される案内に従いましょう。

口座開設にかかる時間

申込フォームの入力自体は数分〜10分程度ですが、本人確認の審査には数時間〜数日かかる場合があります。

渡航や海外送金の予定がある場合は、余裕を持って早めに申し込むのが安心です。

Wiseマルチカレンシー口座の使い方

マルチカレンシー口座は、受け取り・両替・送金・カード決済・出金などを目的に合わせて組み合わせる形で活用します。

外貨を受け取る

対象通貨では、Wiseが提供する口座情報を相手に伝えることで、海外からの送金や報酬を受け取れる場合があります。

具体的な対応通貨や操作画面の流れは、Wiseで外貨を受け取る方法を解説した記事で確認できます。

通貨を両替する

アカウント内の残高を、別の通貨に両替できます。

レートを指定して条件を満たしたら自動で両替する機能もあり、必要な時期と予算に応じて選びやすい設計です。

具体的な両替の手順は、Wiseの両替方法を解説した記事にまとめています。

海外送金する

Wiseアカウントから、多くの国・地域の口座宛てに海外送金できます。

送金画面で受取人情報・金額・通貨を入力すると、手数料・受取額・到着予定が表示されるため、内容を確認したうえで送金を確定する流れです。

送金手順の詳細は、Wiseで海外送金する方法の記事で確認できます。

Wiseデビットカードで決済する

Wiseマルチカレンシー口座に連携したデビットカードで、海外のお店やオンラインショップでの支払い・現地ATMの引き出しに使えます。

支払い時はWise残高の該当通貨があればそのまま、なければ自動で他通貨から両替して決済される仕組みです。

カードの仕様や手数料は、Wiseデビットカードの記事を参考にしてください。

日本の銀行口座へ出金する

Wiseアカウントの日本円残高は、登録した日本の銀行口座へ出金できます。

外貨で受け取ったお金を日本円に両替し、生活費の口座へ戻すという使い方もしやすい設計です。詳しくはWiseから日本の銀行へ出金する方法の記事を確認してください。

\ 外貨をお得なレートで両替できる /

※レートと手数料を事前確認

※カード決済にも使えます

Wiseマルチカレンシー口座の手数料・限度額

マルチカレンシー口座の手数料と限度額の主な目安は、次の通りです。

手数料の早見表

| 項目 | 手数料の目安 |

|---|---|

| 口座維持費 | 無料 |

| 両替 | 通貨ペア・金額・タイミングで変動 |

| 海外送金 | 固定手数料+送金額に応じた変動費 |

| カード決済 | 該当通貨残高から支払う場合、Wise側の両替手数料は発生しない。残高不足時は自動両替される場合あり |

| ATM引き出し | 日本発行カードは月25,000円相当までWise側手数料無料 |

正確な手数料は、Wiseの送金・両替画面で表示される金額を確認しましょう。

ATM引き出しでは、月25,000円を超える分にWise側の100円固定手数料と1.75%の変動手数料がかかります。また、ATM事業者が独自に請求する手数料は別途発生する場合があります。

カード決済では、海外店舗で「日本円で支払うか、現地通貨で支払うか」を聞かれた場合、原則として現地通貨を選ぶとWiseのレートを活かしやすくなります。

上記は主に個人利用の一般的な目安です。法人アカウントやカード発行、特定機能の利用では別途費用が発生する場合があるため、最新の料金はWise公式画面で確認してください。

限度額の早見表

| 項目 | 限度額の目安 |

|---|---|

| 保有限度額(日本居住者) | 原則100万円/一時的に最大2,000万円・最長6か月 |

| 送金機能の上限 | 支払い方法により最大1億5,000万円 |

| ATM引き出し | 月25,000円相当の無料枠あり(超過時は別途手数料) |

詳細は手数料・限度額の記事で確認する

手数料の体系をもう少し詳しく知りたい場合は、Wiseの手数料を解説した記事を参考にしてください。

送金・保有・カードの限度額は、Wiseの限度額の記事で詳しく解説しています。

他のマルチカレンシー口座・外貨サービスとの違い

マルチカレンシー口座的なサービスは、Wise以外にもいくつか選択肢があります。それぞれ得意分野が違うため、用途に合わせて使い分けるのが現実的です。

Revolutとの違い

RevolutもWiseと同じく複数通貨を扱えるアカウントを提供しています。

Wiseは海外送金や外貨受け取りで使われる場面が多く、Revolutは旅行・サブスクなどカード決済を中心に使われる傾向があります。

用途別の比較は、WiseとRevolutを比較した記事で詳しく解説しています。

銀行外貨預金との違い

住信SBIネット銀行やソニー銀行などの外貨預金は、銀行サービスとして利息や預金保護の枠組みを使える一方、為替手数料がレートに含まれて分かりにくい場合があります。

Wiseは「外貨で保有して増やす」より「外貨を受け取る・両替する・送金する・カードで使う」場面に強いサービスです。

外貨運用がメインなら外貨預金、外貨の動かしやすさがメインならWise、と切り分けて考えると分かりやすいです。

PayPalとの違い

PayPalは海外サイトの決済や個人間送金で使われやすいサービスです。

Wiseは、外貨受け取り・両替・銀行口座への送金など、より「お金を動かす」用途に寄った設計になっています。

用途別の比較は、WiseとPayPalを比較した記事で確認できます。

Wiseマルチカレンシー口座がおすすめな人・向いていない人

マルチカレンシー口座の特徴をふまえて、向き・不向きを整理しました。

向いている人

- ワーホリ・留学・海外赴任で複数通貨を扱う予定がある人

- 海外サイトやクライアントから外貨で報酬を受け取る予定がある人

- 海外旅行・出張でカード決済とATM引き出しをまとめたい人

- 外貨で受け取って必要な分だけ日本円に戻したい人

「複数通貨を行き来する場面が多い」ライフスタイルとの相性が良いサービスです。

ワーホリでの使い方は、ワーホリでWiseを使う方法でも詳しく解説しています。

向いていない人

- 外貨で長期的に運用して利息を得たい人

- 銀行預金と同じ預金保険の保護を重視する人

- 給与振込先や公共料金引落しのメイン口座にしたい人

- 外貨を一切扱わず日本国内で日本円のみで生活する人

これらに当てはまる場合は、銀行口座や外貨預金など、別のサービスと組み合わせて検討するのが現実的です。

Wiseカードを日本で実際に使うときの注意点は、Wiseカードの日本利用解説記事で確認できます。

Wiseアカウントについて困ったときの問い合わせ手順は、Wiseの問い合わせ方法の記事で詳しく解説しています。

Wiseアカウントを使った支払い方法のシーン別整理は、Wiseの支払い方法の記事で確認できます。

カード機能の評判・向き不向きは、Wiseカードの評判の解説記事でまとめています。

米ドル口座情報の具体的な使い方は、Wiseはアメリカで使える?解説記事で確認できます。

ベトナム・ドンの両替活用は、Wiseはベトナムで使える?解説記事で確認できます。

英国ポンド口座情報(Sort Code・Account Number)の活用は、Wiseはイギリスで使える?解説記事で確認できます。

オーストラリアでのAUD口座情報や給与受取は、オーストラリアでWiseは使える?解説記事でまとめています。

カナダドルの口座情報や給与受取は、カナダでWiseは使える?解説記事でまとめています。

フィリピンペソの受取やGCash送金は、日本からフィリピンへ送金する方法でまとめています。

タイバーツの取り扱いも含めた国別送金の例として、日本からタイへ送金する方法も参考にしてみてください。

Wiseマルチカレンシー口座のよくある質問

Wiseマルチカレンシー口座に関するよくある質問にお答えしていきます。

まとめ:Wiseマルチカレンシー口座は外貨管理・受け取り・送金をまとめたい人に便利

Wiseマルチカレンシー口座は、複数通貨の保有・両替・受け取り・送金・カード決済を1つのオンラインアカウントでまとめて行える仕組みです。

銀行口座のような預金・利息・預金保険は前提となっておらず、「外貨の決済アカウント」として位置づけるのが自然です。

日本居住者の保有限度額は原則100万円、必要に応じて一時引き上げが可能で、送金機能には別の上限がある点も押さえておきましょう。

外貨を頻繁に受け取る人や、海外送金・海外旅行・カード決済を1つに集約したい人にとっては、銀行口座と組み合わせて使いやすい補助口座になります。

\ 海外送金・両替・カードに使える /

※目的に合わせて使えます

※公式サイトに移動します