悩んでいる人

悩んでいる人Wiseカードって実際どうなの?

海外で安いって聞くけど、デメリットや使えない場面も知っておきたい。

Wiseカードは、海外旅行・留学・海外サイトの外貨決済で使いやすいデビットカードです。

一方で、ポイント還元や海外旅行保険はなく、日本国内の日常決済メインでは評価が分かれます。

発行してから「思っていたカードと違った」とならないように、良い評判だけでなく、使いにくい場面も先に押さえておきましょう。

つまり、Wiseカードは「国内メインカード」ではなく、外貨決済・海外利用のサブカードとして考えると強みを活かしやすいカードです。

- Wiseカードの良い評判・イマイチな評判

- 発行前に知っておきたいメリット・デメリット

- 安全性・使えない場面・向いている人

Tsuzuki

Tsuzuki僕はWiseで外貨受け取り・両替・国内送金を使ってきました。カードは万人向けというより、使う場面を選ぶと便利なサービスなので、評判をフラットに整理していきますね。

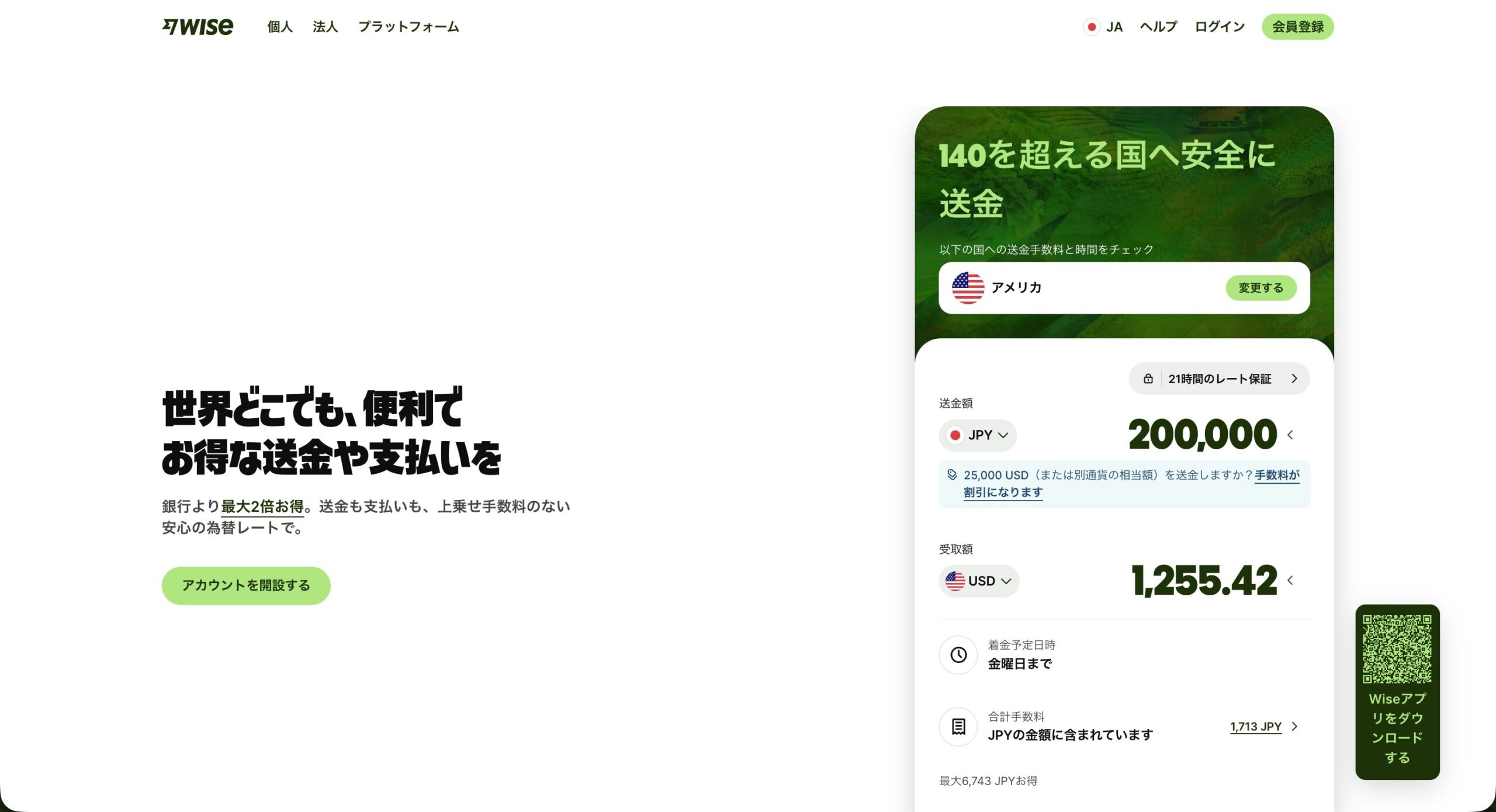

Wiseカードの評判は?結論と早見表

Wiseカードは、海外利用シーンを中心に評価されやすいカードです。利用シーン別の評判傾向は、次の早見表で整理できます。

| 評価ポイント | 評判の傾向 | 補足 |

|---|---|---|

| 海外決済 | 評価されやすい | 外貨決済・海外旅行で使いやすい |

| 手数料 | 評価されやすい | 為替レートと手数料が分かりやすい |

| アプリ管理 | 評価されやすい | 通知・凍結・残高確認がしやすい |

| 国内利用 | 評価が分かれやすい | ポイント還元や保険はない |

| ATM利用 | 注意点あり | 無料枠・ATM事業者手数料・対応ATMに注意 |

| ホテル・レンタカー | 注意点あり | デポジット用途では使えない場合がある |

海外利用では評価されやすい

海外旅行・留学・海外サイト決済では、手数料の透明性とアプリ管理のしやすさで評価されやすいカードです。

国内日常利用では評価が分かれる

ポイント還元や海外旅行保険などの付帯機能がないため、日本国内の日常決済をメインに考えると評価が分かれます。

サブカードとして使うと強みを活かしやすい

国内メインのクレジットカードと併用し、外貨決済・海外利用のサブカードとして使うと強みを活かしやすい設計です。

カード本体の仕組みや基本スペックは、Wiseデビットカードの解説記事でまとめています。

\ 海外ATM・カード決済が超お得に /

※外貨決済・ATMに対応してます

※アプリで残高を管理できます

Wiseカードの良い評判・メリット

Wiseカードで評価されやすいポイントを、5つに整理します。

海外決済のコストを抑えやすい

Wiseカードは、外貨決済時の為替レートと手数料が画面で分かりやすく表示されるのが特徴です。

クレジットカードでは、カード会社のレートや海外事務手数料を含めた総コストが分かりにくい場合があります。一方、Wiseカードは為替レートと手数料を画面で確認しやすい設計です。

外貨残高からそのまま支払える

Wiseアカウントに支払い通貨の残高があれば、その通貨残高から直接支払えます。

海外旅行前に必要な通貨を保有しておけば、現地での決済時に自動両替が発生する場面を減らしやすくなります。ただし、為替レートは変動するため、相場を読んで得を狙うというより、支払いを分かりやすくする目的で考えるのがおすすめです。

複数通貨を1枚で使い分けられる

1枚のWiseカードで、JPY・USD・EUR・GBPなど複数通貨の残高を使い分けられます。

通貨ごとに別のカードを持つ必要がない点は、海外利用が多い人から評価されやすい設計です。

アプリ通知で利用額を確認しやすい

Wiseカードを使うと、Wiseアプリにリアルタイムで利用通知が届きます。

海外で「いくら使ったか分からないまま帰国後に明細で気づく」といった事態を避けやすい点が評価されやすいです。

カードの凍結・解除をアプリで操作できる

Wiseアプリから、カードの凍結・解除をワンタップで操作できます。

海外でカードを一時的に使わないときの凍結や、不正利用が疑われた時の即時停止など、セキュリティ運用のしやすさで評価されているポイントです。

Wiseカードのイマイチな評判・デメリット

Wiseカードがイマイチと言われやすいポイントを、正直に整理します。

| 良い評判 | イマイチな評判 |

|---|---|

| 海外決済のコストを抑えやすい 外貨残高をそのまま使える 複数通貨を1枚で管理できる アプリで利用通知を確認しやすい | ポイント還元がない 海外旅行保険がない 国内日常利用ではメリットが出にくい ATM無料枠に上限がある デポジット用途で使えない場合がある |

ポイント還元がない

Wiseカードには、決済額に応じたポイント還元の仕組みがありません。

「決済でポイントを貯めたい」読者にとっては、国内クレジットカードの方が向く場面もあります。

海外旅行保険や空港ラウンジ優待がない

Wiseカードはデビットカード型のため、日本のクレジットカードにあるような海外旅行傷害保険・空港ラウンジ優待・ショッピング保険などの付帯機能は基本的に期待しにくいです。

保険や優待を重視する場合は、別のクレジットカードと組み合わせて持つのがおすすめです。

国内日常利用ではメリットが出にくい

Wiseカードの強みは外貨決済時に出やすいため、日本円のみで日常決済をする場合はメリットが出にくいです。

国内利用については、Wiseカードを日本で使う場面の記事でまとめています。

ATM無料枠に上限がある

日本発行のWiseカードは、月25,000円相当までWise側のATM引き出し手数料が無料です。

無料枠を超えると、100円の固定手数料と1.75%の変動手数料がかかります。ATM事業者の手数料は別途発生する場合があります。

カード手数料の詳細は、Wiseカードの手数料の記事を参考にしてください。

ホテル・レンタカーなどで使えない場合がある

ホテルチェックインやレンタカー利用時に、クレジットカードを前提としたデポジット(一時保証金)を求められることがあります。

Wiseカードはデビットカードなので、デポジット用途で使えない場合がある点は事前に意識しておきましょう。

Wiseカードが向いている人・向いていない人

Wiseカードは、利用者のライフスタイルによって評価が大きく変わるカードです。

向いている人

- 海外旅行・出張で外貨決済をしたい人

- 留学・ワーホリ・海外赴任で複数通貨を扱う予定の人

- 海外サイト・海外サブスクで外貨決済の機会が多い人

- 外貨で報酬を受け取って自分で使いたい人

- サブカードとして1枚持っておきたい人

これらに当てはまる場合、Wiseカードの強みを活かしやすい設計です。

向いていない人

- 日本国内の日常決済をメインにしたい人

- 決済額に応じたポイント還元を重視する人

- 海外旅行保険・空港ラウンジ優待を重視する人

- ホテル・レンタカーのデポジット用途で使いたい人

- 外貨で長期的に運用して利息を得たい人

これらが優先順位の上位にある場合は、Wiseカードよりもクレジットカードや国内デビットカードの方が向く場面が多いです。Wiseは外貨を「使う・送る・受け取る」ためのサービスであり、外貨預金のように利息を得る目的には向いていません。

利用シーン別のおすすめ度

| 利用シーン | Wiseカードのおすすめ度 | 理由 |

|---|---|---|

| 海外旅行・出張 | 高い | 現地通貨で決済しやすい |

| 留学・ワーホリ | 高い | 複数通貨の管理に強い |

| 海外サイトの外貨決済 | 向いている | 外貨建てに使いやすい |

| 国内の日常決済 | 用途次第 | ポイント・保険なし |

| ホテルデポジット | 不向き | 使えない場合がある |

海外旅行でのWiseの活用例は、Wiseで海外旅行をお得にする方法の記事も参考にしてください。

Wiseカードは安全?利用前に知っておきたい安全性

Wiseカードを使う前に、安全性のポイントを整理しておきましょう。

カード凍結・利用通知・2段階認証で管理しやすい

Wiseアプリから、カードの凍結・解除、利用通知の確認、2段階認証の設定ができます。

使わない時に凍結しておけば、不正利用のリスクを下げやすい設計です。

ワイズ・ペイメンツ・ジャパン株式会社は資金移動業者として登録

Wiseは日本で、ワイズ・ペイメンツ・ジャパン株式会社としてサービスを提供しています。

同社は、第一種および第二種資金移動業者として登録されています。

つまり、銀行ではありませんが、日本で資金移動サービスを提供する事業者として登録を受けている会社です。

銀行預金ではないため預金保険の対象ではない

Wiseは銀行ではないため、Wiseアカウントの残高は銀行預金のような預金保険・ペイオフの対象ではありません。

一方で、Wiseは各国の規制に従い、顧客資金を分別して管理する仕組みを設けています。

「外貨で長期運用する場所」ではなく、「外貨を使う・送る・受け取る決済アカウント」と考えるのが現実的です。

不正利用が疑われる場合はすぐにカードを凍結する

カードの紛失・不正利用が疑われる場合は、Wiseアプリでカードを即時凍結できます。

サービス全体の安全性・評判は、Wiseの評判・安全性を解説した記事でまとめています。

Wiseカードが使えないと言われる場面

「Wiseカードが使えない」と言われる場面は、いくつかのパターンに分けられます。

ホテル・レンタカーなどデポジットが必要な場面

ホテルチェックインやレンタカー利用時にデポジット(一時保証金)を求められる場合、クレジットカード前提の運用になっていることがあります。

Wiseカードはデビットカードなので、デポジット用途で使えない場合がある点を意識しましょう。

一部の国・店舗・決済端末

国・店舗・決済端末によっては、Wiseカードに対応していない場合があります。

使えなかった場合は、別の決済方法と組み合わせて持っておくのが安心です。

日本のATM・一部ATM

日本のATMでは、対応するATMが限られます。

日本でのATM利用の詳細は、Wiseカードを日本のATMで使う方法の記事でまとめています。

ATM全般の使い方は、WiseのATM引き出し方法の記事を参考にしてください。

残高不足・自動両替できない場合

支払い通貨の残高がなく、他通貨からの自動両替もできない条件のときは、決済が成立しない場合があります。

事前にWiseアカウントへ入金しておくと、決済時のトラブルを減らせます。

PIN・カードロック・有効期限の問題

PINの入力エラー、カードの凍結・ロック、有効期限切れなどでも、決済やATM利用ができない場合があります。

解決しない場合の問い合わせは、Wiseの問い合わせ方法の記事を参考にしてください。

Wiseカードの発行・利用までの流れ

Wiseカードを使うまでの全体の流れを、3ステップで整理します。

Wiseアカウントを開設する

Wise公式サイトで、メールアドレスを登録してアカウントを作成します。

\ 格安手数料で海外送金・外貨受取・両替できる /

※上乗せレートなしで両替・送金可能

※クリックすると公式サイトに飛びます

本人確認書類とマイナンバー確認書類の提出が必要です。

詳しい手順は、Wise口座開設の解説記事を参考にしてください。

デジタルカード・物理カードを申し込む

本人確認が完了したら、Wiseアプリのカード画面からデジタルカードまたは物理カードを申し込めます。

カードの注文手順は以下の通りです。

- Wiseにログイン → 「カード」タブを選択

- 「新しいカードを注文する」をタップ

- Visa または Mastercardを選択

- 配送先住所を確認

- 発行手数料1,200円を支払い

発行手数料の1,200円は初回のみです。年会費や維持費は一切かかりませんよ。

ホームから「カード」をクリックしましょう。

カードの画面になるので、「新しいカードを注文する」をタップしましょう。

デビットカードの選択になるので、

- デジタルのみ:デジタルカード希望の人

- 実際のカード:物理カード希望の人

のうち、好きな方を選択しましょう。

今回は、物理カードを選択した手順で解説します。

Tsuzukiデジタルだと即時発行、物理カードだと12日以内に届くようです。

選択したカードの画面になるので、「通常のカードを入手する」をタップします。

- ATMでの出金:月2回まで、3万円までは手数料無料(2026年4月末まで)

- 即時利用可能:オンラインで番号発行されてすぐ使える

上記のような特徴があります。

Tsuzuki物理カードが手元に届く前に、オンラインで番号発行して使えるのは便利ですね。

カードの配送先住所をローマ字で入力しましょう。

ローマ字での書き方が分からないという方は、住所を英語表記に簡単変換などを使うと、ローマ字に変換してくれるので便利ですよ。

住所は最大30文字までしか入力できないので、長い場合は、何個かに分けて入力します。

配送方法の選択になるので、

- 普通郵便:無料だけど日数がかかる

- DHL Express:2,271円かかるけど早めに届く

という感じで選べるので、お好きな方を選んで「続行」をタップします。

Tsuzuki今すぐ必要ではなかったので、今回は普通郵便を選びました。

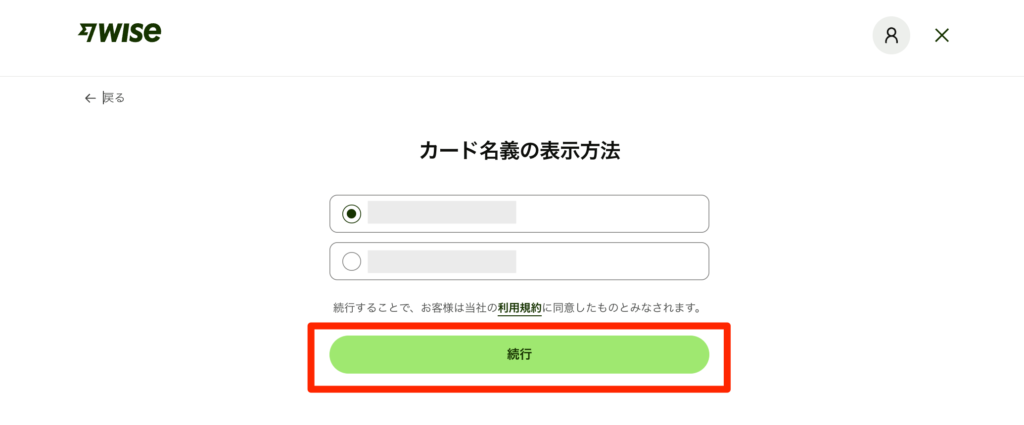

カード名義の表示方法になります。

- 名前 苗字←推奨

- 苗字 名前

のうち、好きな方を選べます。

通常のデビットカード/クレジットカードと同じように、「名前 苗字」の順番を選ぶといいですよ。

4桁のカードPINの設定になるので、好きな数字を設定しましょう。

2回連続で入力すれば、完了です。

TsuzukiATM引き出しや、お支払いの際に必要になるので、4桁のPINは覚えておきましょう!

注文内容の確認の画面になるので、

- カード情報

- PIN

- 配送先住所

- 配送方法(配達予定日)

を確認できたら、「続行」をタップしましょう。

物理カードの発行手数料のお支払いになります。

通常は、1,200円です。

※キャンペーンなどによっては金額が安くなることもあります。

カードでのお支払いのみで、Visa、MasterCard、Maestroが使えます。

注意点としては、デビットカードしか使えない点です。

- カード番号

- 有効期限

- セキュリティコード

を入力したら、支払いを完了させます。

Tsuzuki僕は、クレジットカードで支払おうとしたら、エラーが出て、支払いボタンを押せませんでした。注意です。

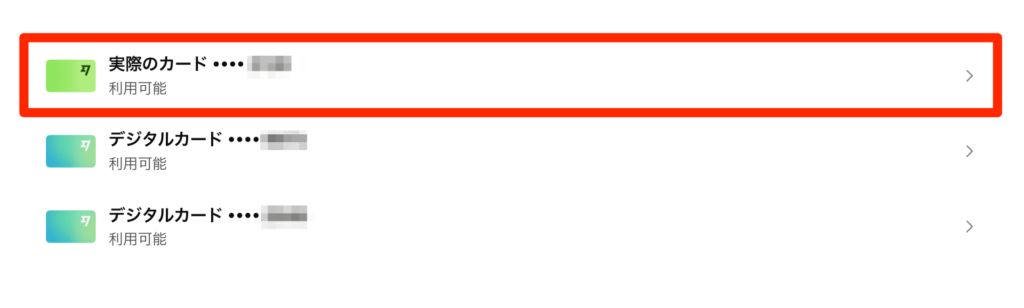

お支払いが完了すると、「送金手続きを処理しています」と表示されます。

「閉じる」をタップしましょう。

物理カードが追加されていることを確認できるはずです。

カードをタップすると、下記のように物理カードの情報が表示されます。

カードはすでに利用可能な状態です。

これで、カード申込作業は完了です。

続いて、カード有効化を進めていきましょう。

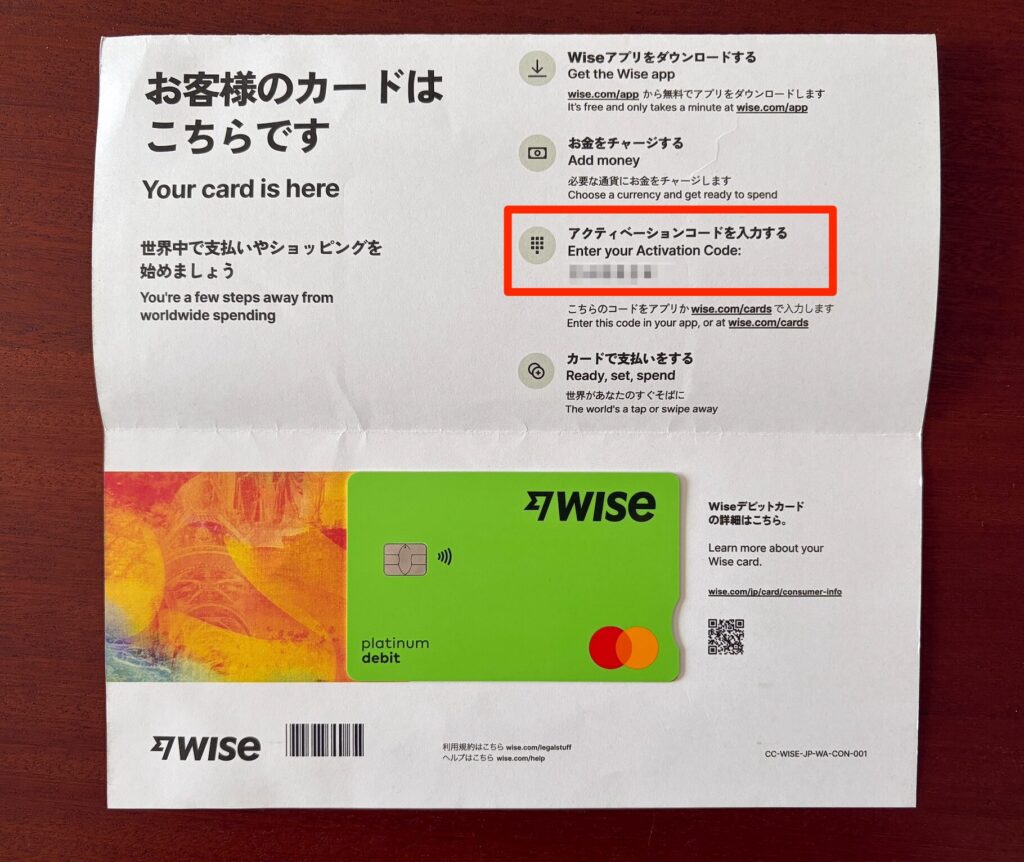

カードは通常2〜3週間で届きます。

下記のような紙にカードが付属してきます。

アクティベーションコードも記載されている紙なので、入力前に捨てないようにしましょう。

届いたら、Wiseアプリで以下の手順で有効化しましょう。

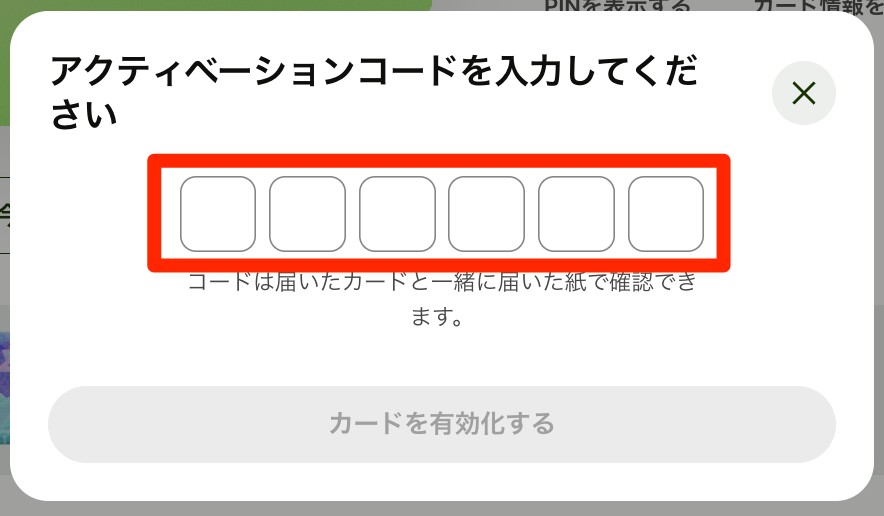

- Wiseアプリを開いて「カード」タブを選択

- 「カードを有効化する」をタップ

- カード裏面の下4桁を入力

- 4桁のPINコードを設定

有効化は3分ほどで完了します。

「カードを有効化する」をタップしましょう。

すると、6桁のアクティベーションコードの入力画面になります。

アクティベーションコードは、カードと一緒に届いた紙に書いてありますよ。

6桁のアクティベーションコードを入力すれば、カードの有効化が完了です。

完了すると、下記のような画面になります。

Tsuzuki

TsuzukiこれでWiseカードが使えるようになりますよ!

Wiseアカウントへ入金して利用開始する

Wiseカードは、Wiseアカウント残高から支払う仕組みです。

カード利用前に、銀行振込やデビットカードでWiseアカウントへ入金しておきましょう。

Wiseデビットカードへのチャージは、ホーム画面から簡単にできます。

ホームから、好きな通貨を選択します。

下記の画面だと、JPYとUSDから選べます。

Tsuzuki通貨は、右の+から追加できますよ。

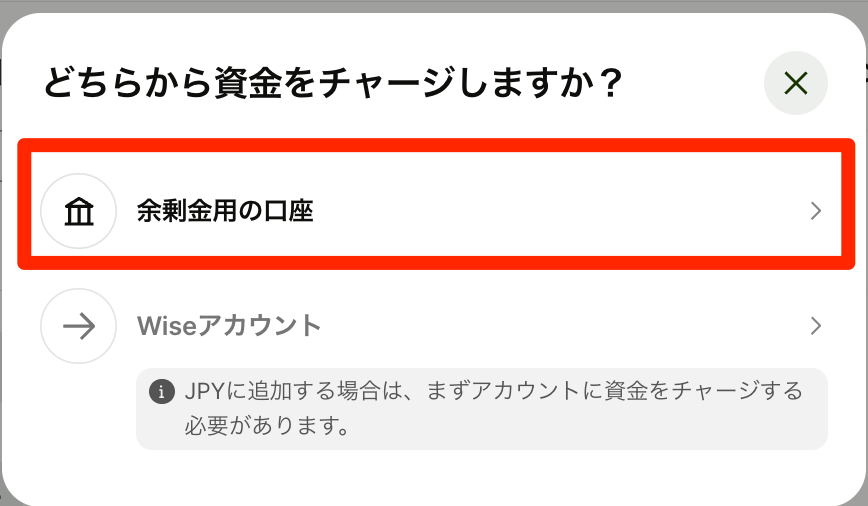

「チャージする」を選択します。

チャージ元を選べるので「余剰金用の口座」をタップします。

Tsuzukiいつも使っている銀行口座から入金するという意味です。

例えば、「三菱UFJ」→「Wise」みたいなイメージですね。

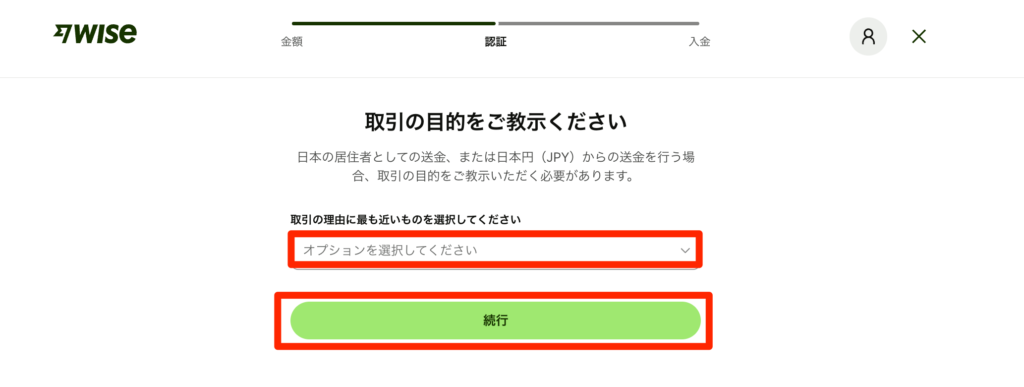

チャージしたい金額を入力すると、

- 入金通貨

- 入金方法

- 着金予定日時

- 入金額

が自動計算されるので、「続行」をタップします。

取引目的を選択して、「続行」をタップします。

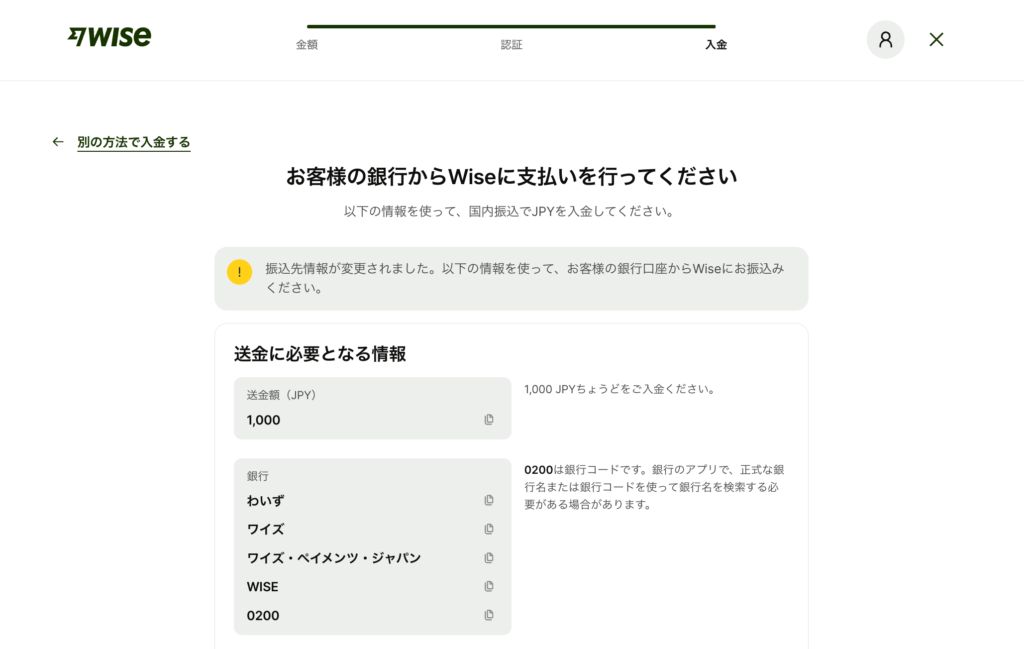

銀行振り込みに必要な情報が発行されるので、振込先にお金を振り込みましょう。

これでチャージが完了します。

Wiseへのチャージが完了すれば、Wiseデビットカードで使えるようになります。

詳しくは、Wiseのチャージ方法の解説記事を参考にしてください。

\ 格安手数料で海外送金・外貨受取・両替できる /

※上乗せレートなしで両替・送金可能

※クリックすると公式サイトに飛びます

Wiseカードとクレジットカードの違い

Wiseカードとクレジットカードは、設計と得意分野が異なります。どちらが優れているという話ではなく、用途で使い分けるのが現実的です。

Wiseカードは外貨決済・海外ATM向き

Wiseカードは、外貨決済・海外ATM・複数通貨管理に強い設計です。

海外旅行・海外サイト決済・外貨残高活用の場面で強みが出やすいカードです。

クレジットカードはポイント・保険・後払い向き

クレジットカードは、ポイント還元・海外旅行保険・空港ラウンジ優待・後払い機能に強い設計です。

国内の日常決済や、保険・ポイントを重視する場面ではクレジットカードの方が向きます。

海外旅行では併用するのがおすすめ

| 項目 | Wiseカード | クレジットカード |

|---|---|---|

| 支払い方式 | 残高から即時支払い | 後払い |

| 海外決済 | 為替レート・手数料を確認しやすい | カード会社のレート・海外事務手数料がかかる場合あり |

| ポイント還元 | なし | あり |

| 旅行保険 | なし | カードにより付帯 |

| デポジット | 使えない場合あり | 使いやすい場合が多い |

| 向いている用途 | 外貨決済・海外ATM・海外旅行のサブカード | 国内日常決済・保険・ポイント重視 |

海外旅行ではWiseカードを外貨決済・海外ATM用、クレジットカードを保険・デポジット用と分けて持っておくと、状況に応じて使い分けやすくなります。

カナダ旅行・ワーホリでのカード利用は、カナダでWiseは使える?解説記事で詳しく整理しています。

Wiseカードの評判に関するよくある質問

Wiseカードの評判に関するよくある質問にお答えしていきます。

まとめ:Wiseカードは海外利用のサブカードとして評判が高い

Wiseカードは、海外旅行・留学・海外サイト決済などの外貨利用シーンで評価されやすいデビットカードです。

一方で、ポイント還元・海外旅行保険・空港ラウンジ優待などの付帯機能はなく、日本国内の日常利用ではメリットが出にくい点に注意が必要です。

ホテルやレンタカーのデポジット、一部の国・店舗・ATMでは使えない場合があるため、クレジットカードと併用して持っておくのがおすすめです。

「国内メインカード」ではなく「外貨・海外利用のサブカード」と位置づければ、Wiseカードの評判に納得しやすいはずです。海外旅行や外貨決済の予定がある人は、クレジットカードと併用する前提で準備しておきましょう。

\ 海外ATM・カード決済が超お得に /

※外貨決済・ATMに対応してます

※アプリで残高を管理できます